Penulis: Asri Dwi Ariyani, S.E., M.Sc.

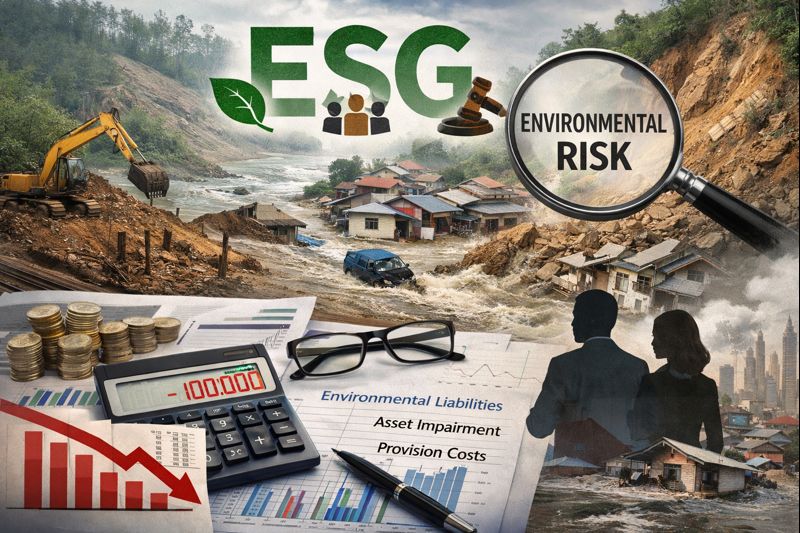

Bencana alam yang terjadi di Aceh pada Desember 2025 yaitu banjir dan longsor tidak lagi dapat dipandang semata sebagai peristiwa alam. Dalam perspektif akuntansi, bencana tersebut mencerminkan risiko lingkungan (environmental risk) yang memiliki implikasi langsung terhadap kinerja keuangan perusahaan, terutama bagi perusahaan yang beroperasi di sektor perkebunan, kehutanan, pertambangan, dan infrastruktur.

Pendekatan Environmental, Social, and Governance (ESG) menjadi relevan karena menggeser peran akuntansi dari sekadar pencatatan historis menuju alat pengelolaan risiko dan keberlanjutan. Pada konteks Aceh, kegagalan perusahaan dalam mengelola dampak lingkungan seperti alih fungsi lahan, kerusakan daerah aliran sungai dapat meningkatkan risiko bencana yang pada akhirnya berdampak pada biaya operasional, kewajiban hukum, hingga reputasi perusahaan.

Dari sudut pandang akuntansi keuangan, bencana alam memunculkan beberapa isu penting. Pertama, pengakuan dan pengukuran provisi serta liabilitas kontinjensi. Jika perusahaan berpotensi menghadapi tuntutan hukum atau kewajiban pemulihan lingkungan akibat kontribusinya terhadap kerusakan alam, maka sesuai prinsip akuntansi, potensi kerugian tersebut harus diungkapkan dalam laporan keuangan. ESG menuntut agar pengungkapan ini dilakukan secara transparan, bukan disembunyikan demi menjaga laba jangka pendek.

Kedua, bencana alam berdampak pada penilaian aset (asset impairment). Gangguan operasional, kerusakan fasilitas, atau penurunan produktivitas akibat bencana di Aceh dapat menyebabkan nilai tercatat aset tidak lagi mencerminkan nilai manfaat ekonomisnya. Akuntansi berbasis ESG mendorong perusahaan untuk melakukan uji penurunan nilai secara lebih konservatif dengan mempertimbangkan risiko iklim dan lingkungan.

Ketiga, dalam akuntansi keberlanjutan, biaya mitigasi lingkungan dan program pemulihan masyarakat sering kali dipandang sebagai beban. Namun, dalam kerangka ESG, biaya tersebut dapat diperlakukan sebagai investasi jangka panjang yang menurunkan risiko masa depan. Perusahaan yang aktif dalam rehabilitasi lingkungan dan pemberdayaan masyarakat Aceh berpotensi memiliki risiko bisnis yang lebih rendah dan akses pendanaan yang lebih baik dari investor berorientasi ESG.

Aspek tata kelola juga menjadi sorotan. Tata kelola yang lemah tercermin dari minimnya pengawasan internal terhadap risiko lingkungan dan kurangnya integrasi ESG dalam sistem penganggaran serta pelaporan. Dalam konteks akuntansi manajemen, ESG seharusnya terintegrasi dalam perencanaan biaya, penilaian kinerja, dan pengambilan keputusan investasi.

Dari bencana yang terjadi di Aceh bis akita simpulkan bahwa ESG bukan isu normatif, melainkan isu akuntansi yang nyata. Risiko lingkungan harus diterjemahkan menjadi angka, diukur, diungkapkan, dan dikelola. Perusahaan yang mengabaikan ESG berisiko menghadapi biaya tersembunyi di masa depan, sementara perusahaan yang mengintegrasikan ESG dalam sistem akuntansinya memiliki peluang lebih besar untuk bertahan dan berkelanjutan.